城镇土地使用税治理系统

利用自然资源局土地不动产登记数据,加强城镇土地税源管理,从登记、减免、应税、核减、申报、缴款等环节逐一规范,自动比对分析纳税人在金三系统中土地税源“未登记、登记不规范、应税面积不足、减免不规范、核减不规范”等疑点,并对风险任务应对实现全过程闭环管理。

主要特点

客观数据为驱动

本系统的核心设计思路是通过对第三方客观数据的采集、共享与利用,来驱动税务金三系统税源管理的规范提升,税源管理工作模式由以前的事项驱动转变为客观数据驱动。

规范基础为重点

规范基础是税源管理的最基本重要的一环,尤其对财产和行为各税,因此本系统的设计思路重点是以第三方权威数据逐步精准金三的基础登记数据,从源头规范管理、堵塞漏洞,引导纳税人提升遵从度。

闭环式管理链条

本系统是以特征建设、数据采集、疑点识别、任务推送、疑点应对、验证反馈及抽查复审为闭环设计的管理工作链条,链条各关键节点遵循分权、控权和规范用权的设计思路,使整体数据管税工作在规范、有序、合理、高效的状态下开展。

主要作用

由于历史征纳信息不对称,纳税人遵从度不高等原因,造成土地税源管理工作存在一定盲区。

该系统主要解决以下问题:

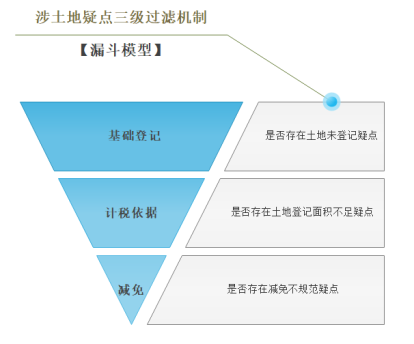

“漏登漏管”问题

由于纳税人未主动据实申报土地税源信息,从而使得部分土地税源漏登漏管,而我们在实际征管中又很难及时发现。

“打包登记”问题

金税三期之后深化了税收管理的颗粒度,将以前停留在纳税人层级的管理深入到纳税人所拥有的财产层级,以“税源管理编号”保持不变为抓手,实现全过程控制,使得申报纳税、征收管理更严谨规范。而历史很多房土数据只要归属于同一纳税人,大多采用“打包合并登记”的方式(尤以房地产行业突出),这些数据移植到金三则变成了“不规范数据”,也不便于全过程的清晰控制和管理,因此这部分数据亟待规范。

“违规减免”问题

由于缺少土地用途等关键属性的详细信息,造成部分纳税人违规利用减免政策的问题。

“打包核减”问题

同前原因,使得房地产企业的土地存在大量的“打包核减”的不精细情况,该问题应在规范登记的基础上进一步规范核减的信息。

工作原理

应用流程

应用效果

某县税务局利用本系统开展为期半年的城镇土地使用税专项治理工作,实时共享6万多宗土地登记信息,识别疑点数据979条,涉及土地面积1286.3万平方米,共发出挂号信6份、律师函400余份,登报公告送达1次(49户企业);已清理土地223宗,追缴城镇土地使用税及滞纳金共入库1.4亿余元。同时涉及查封数据198条,土地宗数92宗,权属人64户,已全面移交税方法律顾问律师事务所,同法院衔接在处置土地时优先补缴税款及滞纳金。